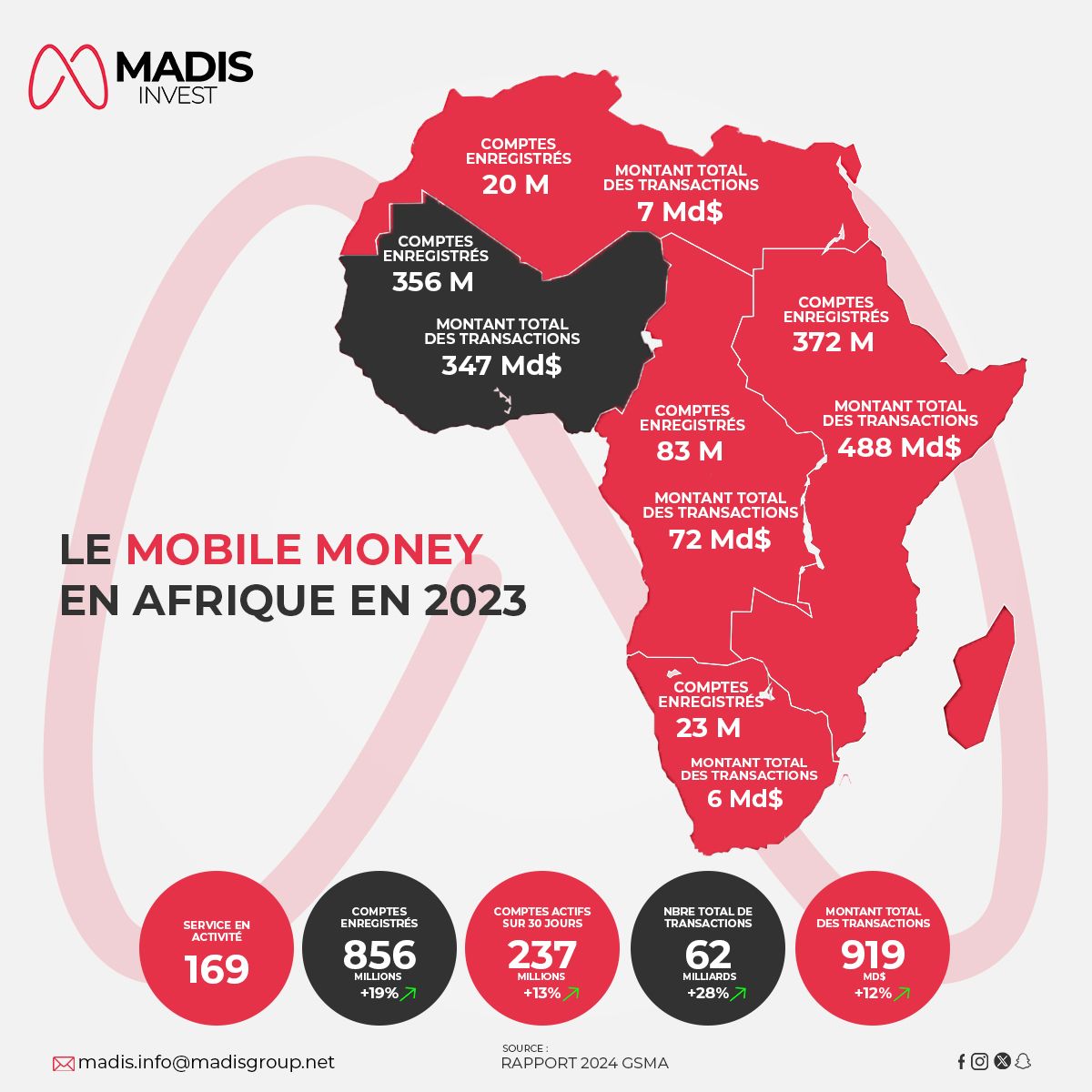

Selon le rapport 2024 de la GSMA portant sur les données de 2023, le mobile money confirme son rôle de catalyseur de l’inclusion financière, particulièrement en Afrique. Avec 1,75 milliard de comptes enregistrés dans le monde (+12% par rapport à 2022) et 435 millions de comptes actifs (+9%), le secteur poursuit sa progression, bien qu’à un rythme plus modéré que les années précédentes. Cette maturation du marché s’accompagne d’une intensification des transactions, qui ont atteint 1 400 milliards de dollars (+14%). L’impact économique est particulièrement significatif en Afrique subsaharienne, où le mobile money a contribué à une augmentation de 3,7% du PIB sur la période 2013-2022, générant plus de 150 milliards de dollars de valeur ajoutée.

- L’Afrique de l’Ouest comme Nouvelle Locomotive

L’Afrique de l’Ouest s’impose désormais comme le moteur principal de croissance du secteur, dépassant l’Afrique de l’Est historiquement dominante. La région affiche des performances remarquables avec 356 millions de comptes enregistrés (+23%) et 84 millions de comptes actifs (+19%). Le volume des transactions a explosé pour atteindre 19 milliards d’opérations, représentant 347 milliards de dollars (+40%).

Cette dynamique s’explique par un cadre réglementaire favorable, notamment dans l’UEMOA, une forte concurrence stimulant l’innovation, un réseau d’agents dense et en croissance, et une adoption croissante des paiements marchands et des transferts internationaux.

- L’UEMOA : Un Modèle de Réussite

L’UEMOA illustre parfaitement la transformation du paysage financier ouest-africain. Entre 2018 et 2022, la région a enregistré plus de 110 millions de nouveaux comptes, dont 60 millions sur les deux dernières années. Cette progression spectaculaire a permis de faire passer le taux d’inclusion financière de 56% à 71%.

Le succès repose sur un modèle réglementaire innovant autorisant deux types d’acteurs, notamment les établissements bancaires traditionnels en partenariat avec des opérateurs techniques (29 services) et les établissements de monnaie électronique agréés (15 services). Cette diversité d’acteurs a favorisé l’innovation et l’adaptation aux besoins locaux.

Diversification des Services Financiers

Le secteur démontre une remarquable capacité d’innovation avec une diversification continue des services. Les chiffres de 2023 sont éloquents : les paiements marchands atteignent 74 milliards de dollars (+14%), les transferts entre banques et mobile money s’élèvent à 210 milliards de dollars (+15%), et les envois de fonds internationaux culminent à 29 milliards de dollars (+33%).

Cette diversification s’accompagne d’une extension des services financiers : 50% des prestataires proposent du crédit responsable (contre 40% en 2022), 44% offrent des solutions d’épargne (contre 39% en 2022), et 23% développent des produits de micro-assurance (contre 14% en 2022).

- Impact sur l’Inclusion Financière

Le mobile money joue un rôle crucial dans l’inclusion financière, particulièrement pour les populations traditionnellement exclues du système bancaire. L’exemple du Sénégal est révélateur : alors que seulement 6% des femmes utilisent un compte bancaire traditionnel pour épargner, près de 24% ont recours au mobile money. Cette tendance se retrouve dans d’autres pays comme le Kenya, l’Ouganda et la Zambie.

Défis et Perspectives d’Avenir

Malgré ces succès, le secteur fait face à plusieurs défis, notamment le ralentissement de la croissance des comptes actifs, la nécessité d’équilibrer innovation et sécurité, l’enjeu de la rentabilité tout en maintenant l’accessibilité, et la persistance d’écarts entre hommes et femmes dans l’accès aux services.

Néanmoins, le mobile money continue de transformer le paysage financier africain. L’évolution vers des services financiers plus sophistiqués, couplée à une pénétration croissante dans les zones rurales, laisse présager un impact encore plus important dans les années à venir, particulièrement en matière d’inclusion financière et de développement économique.